Faites un don

Faites un don

En 2013, Canopea réalisait un benchmarking de la fiscalité automobile dans l’ensemble des Etats membres européens. Ce travail permettait d’identifier les bonnes pratiques fiscales pour limiter les dérives du marché automobile et aider les citoyen·ne·s à choisir des véhicules présentant des incidences environnementales les plus faibles possibles. Fin 2022, Canopea clôturait la mise à jour de ce benchmarking.

Les stratégies commerciales des constructeurs d’automobiles n’ont pas pour objectif – et c’est normal – d’améliorer le bilan environnemental de la mobilité, mais bien de maintenir, à leur avantage, la vigueur du marché automobile. La responsabilité de guider ce marché dans un sens plus durable incombe aux pouvoirs publics. Ils disposent pour ce faire de différents outils. Les plus puissants sont assurément les normes de produits, pour lesquelles l’Union européenne est compétente – mais qu’elle rechigne à utiliser lorsque ces normes (par exemple la limitation de la masse et de la puissance des voitures, conformément au concept de LISA Car) risqueraient de nuire aux intérêts financiers de secteurs industriels « bien en cours ». Au niveau des Etats membres européens, les outils les plus efficients, sont de nature fiscale.

En Belgique, les accises et la TVA sur les carburants d’une part et les dispositions relatives aux voitures de société d’autre part sont de compétence fédérale. Ces leviers permettent potentiellement d’agir : pour le premier sur l’utilisation des voitures (prix du carburant à la pompe) et pour le second sur les achats de véhicules par les entreprises (défiscalisation, calcul de l’avantage de toute nature, …) et sur leur utilisation par les personnes qui les utilisent (carte carburant/recharge).

Compétences régionales, la fiscalité à l’achat (taxe de mise en circulation – TMC) et la fiscalité à la possession (taxe annuelle de circulation – TC) sont très différentes dans leurs effets potentiels ou exprimés. La TC a principalement une utilité budgétaire1 tandis que la TMC peut, sous certaines conditions, modifier les comportements d’achat de véhicules automobiles.

Afin de déterminer quelles sont ces conditions – et quelle est l’ampleur des effets d’une fiscalité à l’achat mise au service d’objectifs environnementaux – la Fédération Canopea menait, en 2013, une analyse des systèmes de fiscalité automobile dans les 27 Etats membres de l’Union européenne2. Afin de contribuer positivement à la réforme de la fiscalité automobile qui figurait dans la DPR du Gouvernement wallon (mais que celle-ci ne mettra hélas pas en œuvre3), Canopea a entrepris une mise à jour de son benchmarking avec pour objectifs de :

- déterminer s’il existe une corrélation et, plus fondamentalement, une relation de causalité entre les taxes automobiles appliquées (ou non) dans les différents Etats membres européens et les émissions de CO2 des voitures neuves qui y sont vendues ;

- dans l’affirmative, identifier les caractéristiques des systèmes de taxation qui semblent les plus performants en termes de contrôle des émissions de CO2 des voitures neuves.

Les montants des taxes dues à l’achat d’un véhicule (FA : fiscalité à l’achat) et à la possession de celui-ci (taxes annuelles, FP : à la possession) ont été calculés pour un échantillon de 16 voitures représentatif de l’offre automobile dans l’ensemble des Etats membres appliquant une FA et/ou une FP.

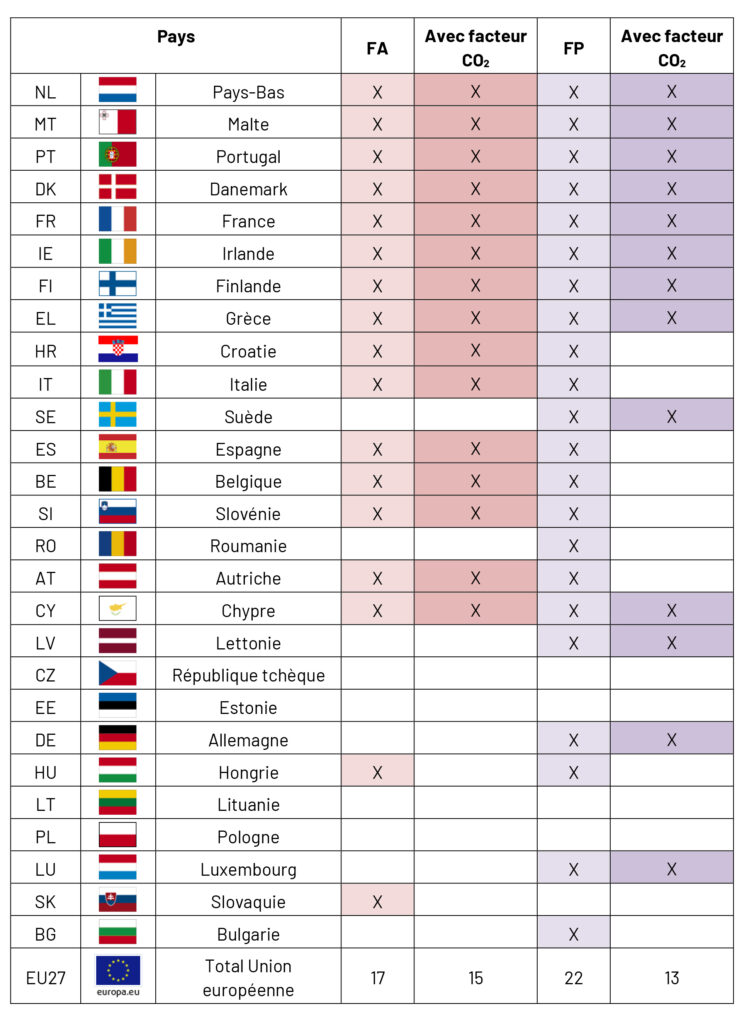

Les outils fiscaux dans les Etats membres

17 Etats membres de l’Union européenne appliquent une fiscalité à l’achat (FA) dont 15 intègrent les émissions de CO2 (ou la consommation de carburant dans le cas du Danemark) dans le calcul du montant de la taxe. 22 Etats appliquent une fiscalité à la possession (FP) dont 13 intègrent les émissions de CO2 (tableau 1).

Le système belge fait, à deux titres, partie des « exceptions » aux tendances générales en Europe :

- la majorité des pays n’appliquent une FA qu’aux véhicules (neufs ou d’occasion) immatriculés pour la première fois dans le territoire considéré ; outre la Belgique, seules la France, la Hongrie et l‘Italie appliquent également une FA lors des immatriculations suivantes (changements de propriétaire) ;

- la composition de la famille (nombre d’enfants) est prise en compte dans la détermination de la fiscalité à l’achat dans 4 Etats membres : en Belgique (Wallonie, réduction du malus), en France (réduction du malus), en Espagne (réduction de 50% de la FA) et en Slovénie (exemption de la FA). Chypre a introduit, en 2021, une prime à la casse pour le remplacement d’un véhicule de 12 ans ou plus par un véhicule émettant moins de 50 gCO2/km, cette prime est majorée (10 000 € au lieu de 7 500) pour les familles nombreuses.

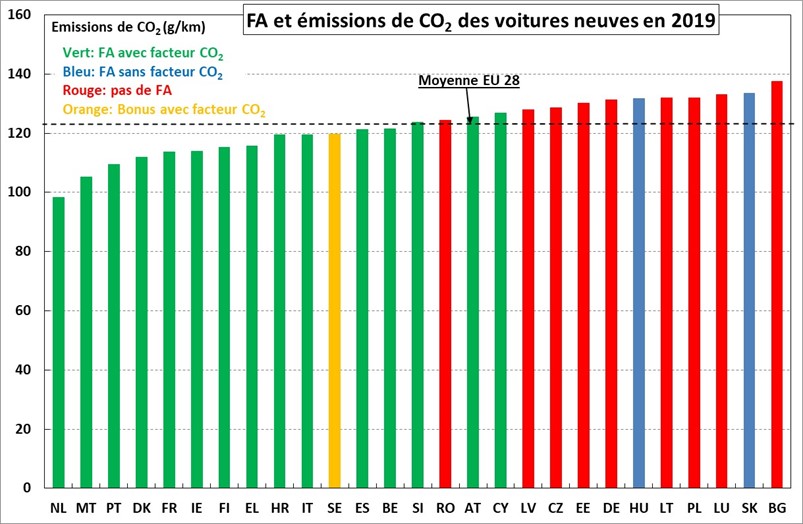

Une corrélation claire

Il existe bien une corrélation entre la présence d’un outil de taxation à l’achat dans un Etat membre et la moyenne des émissions de CO2 des voitures neuves qui y sont vendues (figure 1).

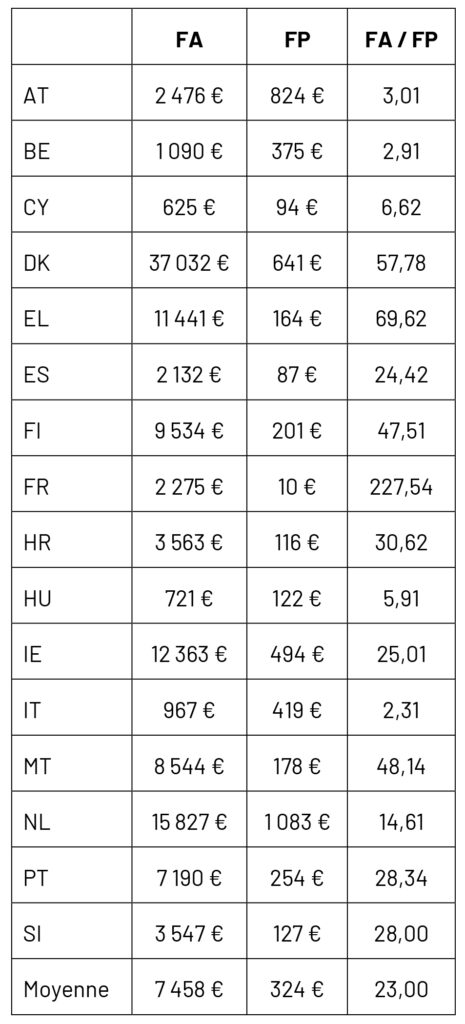

Poids relatifs de la FA et de la FP

On a établi la moyenne, sur l’échantillon de 16 voitures, de la FA et de la FP dans les 16 Etats membres qui appliquent les deux outils fiscaux4. Les résultats sont présentés au tableau 2 :

- en moyenne, la FA « pèse » beaucoup plus lourd que la FP (23 fois très exactement) ; il semble dès lors raisonnable de postuler que la FA exerce une plus grande influence sur les comportements d’achats que la FP ;

- les 9 premiers pays du classement CO2 (soit les neuf pays où les émissions de CO2 des voitures neuves sont les plus basses) ont tous un rapport FA/FP supérieur à 14 ;

- dixième pays du classement CO2, l’Italie fait exception, avec le rapport FA/FP le plus faible (2,31), devant la Belgique (2,91) et l’Autriche (3,01) ; le cas de l’Italie est intéressant en ce qu’il illustre le fait que, si la fiscalité est un facteur déterminant des caractéristiques environnementales des voitures neuves, il n’est pas le seul ; les habitudes socio-culturelles ont également leur importance, avec notamment une « préférence » historique pour les petites voitures en Italie, patrie du fabricant Fiat ; ainsi, la masse et la puissance des véhicules neufs vendus dans ce pays demeurent très sensiblement inférieures à la moyenne européenne : 1 315 kg et 83 kW en Italie en 2019 contre 1 415 kg et 102 kW en moyenne en Union européenne et 1 493 kg et 117 kW en Allemagne5 ;

- avec un rapport FA/FP de 2,91, la Belgique se situe 7,9 fois sous la moyenne des 16 pays qui appliquent à la fois une FA et une FP.

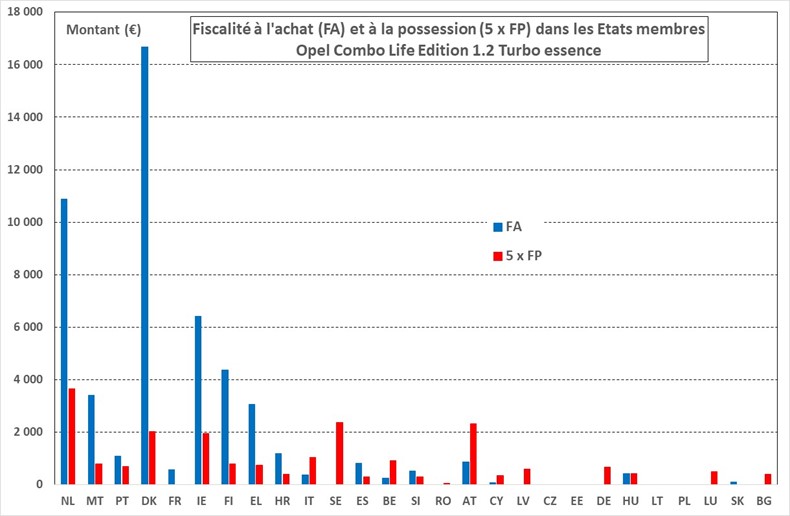

A titre illustratif, la figure 2 présente, pour les 27 Etats membres (classés par ordre croissant d’émissions de CO2 des voitures neuves vendues en 2019), les montants de la FA et de 5 fois la FP dus pour une voiture « moyenne » de notre échantillon, à savoir l’Opel Combo Life Edition 1.2 Turbo essence. On a adopté 5 fois la FP à la fois pour visibiliser celle-ci sur le graphique et pour donner une meilleure représentation du poids de la fiscalité à la possession dans le processus de décision d’achat, 5 ans pouvant être considérés comme représentatifs de la période au bout de laquelle la personne ayant acquis le véhicule neuf remplace celui-ci.

Il apparaît clairement que les pays présentant les moins bonnes performances en termes d’émissions de CO2 des véhicules neufs utilisent peu l’outil fiscal et que, a contrario, ceux présentant les meilleures performances, appliquent une fiscalité à l’achat et une fiscalité à la possession d’autant plus élevées que les émissions de CO2 sont basses, ceci étant particulièrement vrai pour la fiscalité à l’achat dont le poids est beaucoup plus élevé que celui de la fiscalité à la possession.

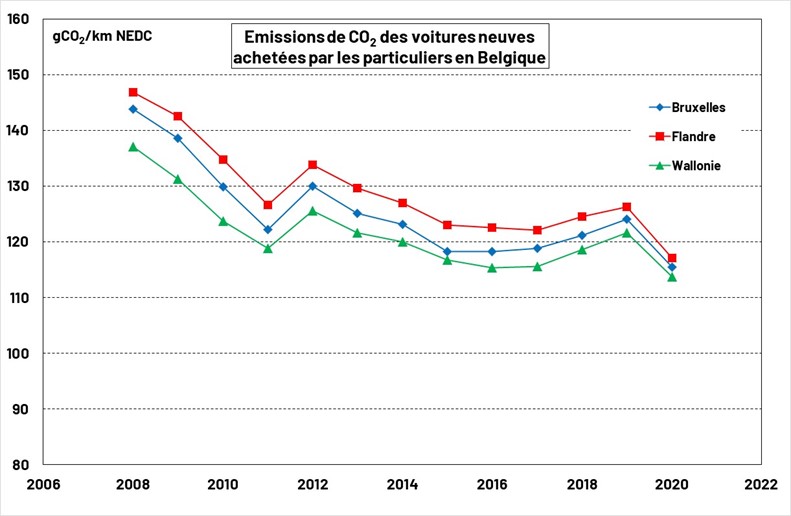

Belgique : une sous-utilisation de l‘outil fiscal

En 2008, la Wallonie réformait sa fiscalité à l’achat en introduisant un système de « bonus-malus » (dont seule subsiste aujourd’hui que la composante malus). En 2012, la Flandre réformait à son tour sa fiscalité à l’achat. Ces deux réformes visaient notamment à faire baisser les émissions de CO2 des voitures neuves. Mais, vu le très faible niveau de taxation (le montant est, pour beaucoup de voitures, inférieur à une option peinture métallisée) les réformes n’ont pas induit de modification des comportements d’achat6 : les émissions de CO2 évoluent en parallèle dans les 3 régions du pays (figure 3). Seule la mise en place, en 2007, de primes fédérales à l’achat de véhicules peu émetteurs a produit un effet sur le marché – effet qui a pris fin dès la suppression des primes, fin 2011, pour cause de coût budgétaire trop élevé.

Pays-Bas : le « best in class », de multiples enseignements

Une fiscalité performante

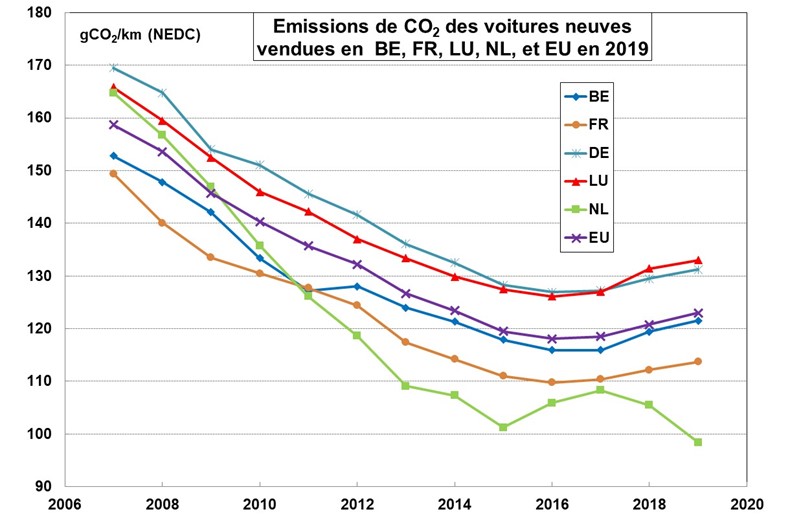

Le cas des Pays-Bas est particulièrement emblématique. Ce pays occupait, en 2007, la 17ème place du classement des Etats membres de l’Union européenne sur base des émissions de CO2 des voitures neuves qui y sont vendues. L’utilisation de l’outil fiscal dans l’objectif clair et assumé de faire baisser les émissions de CO2 a porté ses fruits (figure 4) : les Pays-Bas se hissaient à la 14ème place en 2008, la 10ème en 2009, la 8ème en 2010, la 4ème en 2011 la 3ème en 2012 et la 1ère en 2013 ; le pays conservait cette première place en 2014 et 2015, se faisait doubler en 2016 par le Portugal puis repassait en tête en 2018 et y restait en 2019 et 2020.

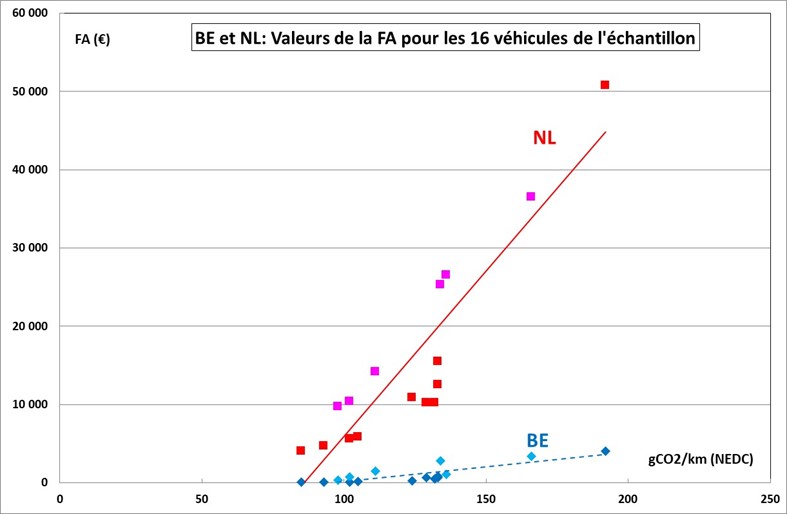

Le mode de calcul de la fiscalité à l’achat (FA) a évolué sur cette période d’une quinzaine d’années, mais est resté caractérisé par des tarifs élevés et une forte proportionnalité aux émissions de CO2. Ceci apparaît clairement à la figure 5 sur laquelle sont reportés les tarifs de la FA pour les 16 véhicules de l’échantillon en fonction de leurs émissions de CO2, et ceci aux Pays-Bas et en Belgique.

Fait remarquable : bien que les accises sur le diesel y sont longtemps restées très inférieures aux accises sur l’essence, le nombre de voitures diesel dans ce pays reste très en-dessous de la moyenne européenne, ceci en raison d’un différentiel marqué entre la FA due sur une voiture essence et celle due sur une voiture diesel.

Des tarifs élevés et une forte proportionnalité aux performances environnementales

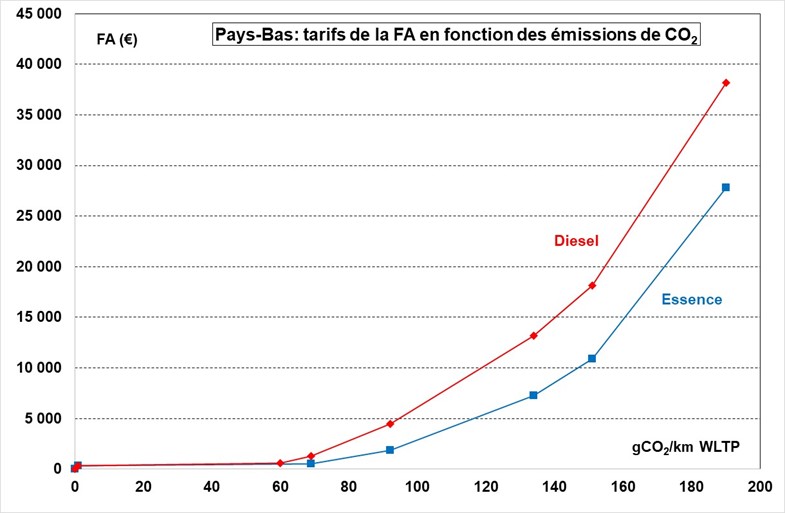

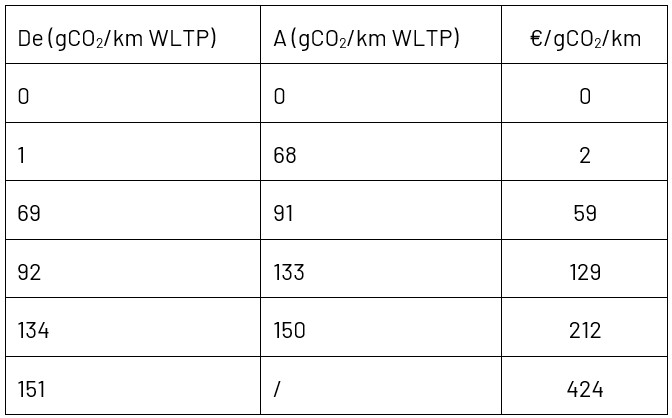

La figure 6 présente les lois d’évolution de la fiscalité à l’achat en fonction des émissions de CO2 :

- la FA augmente linéairement avec les émissions de CO2 (WLTP), le coefficient de proportionnalité augmente par paliers (tableau 3) ; le coefficient pour la catégorie médiane (92 à 133 gCO2/km WLTP) est de 129 €/gCO2/km ;

- un tarif minimal (366 € en 2020) est applicable dès que les émissions sont supérieures ou égales à 1 gCO2/km ;

- les véhicules « zéro émission », soit les véhicules « tout électriques », à batteries ou à pile à combustible (hydrogène) sont donc exemptés de FA ;

- un supplément est d’application pour les véhicules diesel, son montant est de 78,82 € par gCO2/km au-dessus de 59 gCO2/km.

Une fiscalité qui porte ses fruits quand l’offre est présente

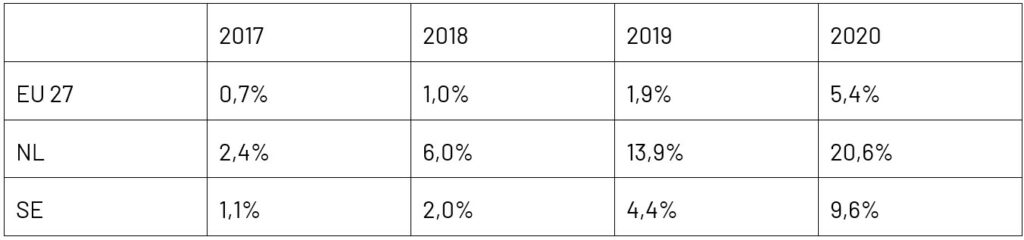

Dès 2015, les Pays-Bas ont appliqué un tarif de FA nul pour les seuls véhicules émettant 0 gCO2/km. Le pourcentage de véhicules tout électriques (BEV) vendus dans ce pays n’a toutefois pas connu de croissance marquée jusqu’en 2017, le nombre de voitures électriques présentes sur le marché demeurant très faible. A partir de 2018, l’offre de véhicules de type BEV s’est progressivement étoffée en raison de la manière dont les constructeurs ont répondu au dilemme face auquel ils se trouvaient. Pour atteindre l’objectif de 95 gCO2/km (NEDC) en 2021, deux options s’offraient à eux. Rappelons que l’objectif se rapporte à la moyenne des émissions de CO2 calculée sur l’ensemble des voitures vendues par un constructeur (ou groupe de constructeurs) sur une année. Pour atteindre cet objectif, soit ils réduisaient fortement la taille, la masse et la puissance des véhicules (logique de downsizing au cœur du projet LISA Car). Ce qui n’était pas très intéressant d’un point de vue économique (les marges bénéficiaires diminuant avec la taille des véhicules). Soit ils augmentaient sensiblement le pourcentage de voitures électriques (dont les émissions de CO2 sont officiellement nulles), ce qui leur permettait de faire baisser la moyenne des émissions de CO2 des voitures qu’ils vendaient tout en continuant à vendre des voitures lourdes et puissantes (et électriques) sur lesquelles leurs marges bénéficiaires demeuraient confortables. C’est cette deuxième option qu’ont choisie les constructeurs, avec une offre s’étoffant à partir de 2018. Le tableau 4 présente les pourcentages de BEV vendus sur la période 2017-2020 en Europe, aux Pays-Bas et en Suède. Dans ce pays (qui n’applique pas de fiscalité à l’achat), un bonus pour l’achat de BEVs a été introduit en 2018. Cet incitant semble moins performant que le système néerlandais caractérisé par une fiscalité à l’achat élevée et croissante avec les émissions de CO2 mais nulle pour les BEV.

Conclusions

Les enseignements de la mise à jour du benchmarking de Canopea confirment ceux de 2013, en les actualisant et en les précisant :

- les performances environnementales des voitures neuves vendues dans un pays dépendent bien évidemment de nombreux facteurs, notamment d’ordre socio-économique et culturel. Ainsi, lorsque le niveau de vie moyen est faible, les personnes ont tendance à acheter des voitures plus modestes, plus légères, moins puissantes et donc consommant moins d’énergie et émettant moins de CO2 à l’échappement (pour les motorisations thermiques). Par ailleurs, les populations des pays où sont présents de « grands » constructeurs nationaux (Allemagne, France, Italie) ont tendance à privilégier les voitures de ces constructeurs (Audi, BMW, Mercedes et VW en Allemagne, Citroen, Peugeot et Renault en France, Fiat en Italie) ;

- la fiscalité peut cependant jouer un rôle non négligeable dans le choix d’un véhicule. Tout laisse à penser que c’est au moins le cas pour les 9 premiers pays du « classement CO2 » (le premier pays étant celui où la moyenne des émissions de CO2 des voitures neuves est la plus faible). Il s’agit de pays de traditions culturelles et de niveaux socio-économiques très variés : Pays-Bas, Malte, Portugal, Danemark, France, Irlande, Finlande, Grèce, Croatie. Tous ont en commun un niveau moyen de taxation à l’achat fort élevé ; la taxe à l’achat y est par ailleurs fortement corrélée aux émissions de CO2 des véhicules ;

- la fiscalité à l’achat (en Wallonie : taxe de mise en circulation, ou TMC) peut permettre d’orienter les achats de véhicules dans un sens jugé utile pas les pouvoirs publics ;

- au cours de la décennies écoulée, c’est sur la diminution des émissions de CO2 que se sont concentrés la plupart des Etats membres, en intégrant les émissions des voitures dans le calcul de la taxe qui leur est appliquée ;

- les systèmes de taxation les plus performants sont ceux qui allient un niveau de taxation élevé (taxe moyenne supérieure à 5 000 euros) et une forte proportionnalité aux émissions de CO2 ; (de l’ordre de 200 €/gCO2/km) ;

- la taxation actuellement appliquée en Wallonie ne permet pas de générer un effet visible sur le marché ; ceci est aussi valable pour les deux autres régions du pays : la Belgique est le pays européen où les émissions des voitures neuves ont le moins diminué entre 2011 (année de référence pour le benchmarking de 2013) et 2019 (année de référence pour la présenter mise à jour) ;

- la réforme telle que planifiée dans la déclaration de politique régionale (DPR), à fiscalité globale inchangée, ne permettrait pas non plus d’enclencher un effet levier ;

- des niveaux de taxation élevés n’entraînent pas un vieillissement du parc automobile ;

- ce qui est vrai avec les émissions de CO2 peut bien évidemment l’être aussi avec tout autre paramètre dont les pouvoirs publics aimeraient contrôler la dérive, donc notamment la masse et la puissance des voitures neuves ;

- pour exprimer tout son potentiel, la fiscalité doit également être lisible et jouir d’une bonne communication quant à son objectif ; à cet égard, le système appliqué aux Pays-Bas constitue un exemple inspirant.

Aidez-nous à protéger l’environnement,

faites un don !

- En Wallonie, environ 530 millions de rentrées fiscales contre 150 pour la TMC

- En 2013, la Croatie n’avait pas encore adhéré officiellement à l’Union européenne et le Royaume-Uni en faisait encore partie

- Danger que nous dénoncions en juin 2022 : https://www.canopea.be/fiscalite-automobile-paspendantmonmandat/

- La Suède n’a pas été prise en compte : un bonus y existait en 2019, attribué aux voitures présentant des émissions officielles de CO2 inférieures à 60 g/km (NEDC) ; notre échantillon n’en comporte pas

- ICCT. 2021. European vehicle market statistics – Pocketbook 2020/21

- Ce qu’avait, à chaque fois, anticipé Canopea sur base d’une analyse fouillée des projets de réforme